Contexte et objectifs

Du fait de la mondialisation croissante et de l'augmentation des activités transfrontalières de nombreuses entreprises, l'érosion de la base d'imposition internationale et le transfert de bénéfices (BEPS) sont devenus un problème important pour les gouvernements du monde entier, entraînant une perte de revenus pour les pays estimée à 100-240 milliards de dollars par an. En raison de son caractère mondial, ce problème nécessite des solutions internationales coordonnées. Les pays ont collaboré pour s'attaquer au BEPS par une série de mesures, principalement dans le cadre du projet BEPS de l'OCDE et du G20. Toutefois, les recherches indiquent que de nombreux pays, en particulier les pays en développement, sont confrontés à des difficultés considérables pour adopter et mettre en œuvre les recommandations du BEPS.

L'objectif de cet outil est d'aider les pays aux capacités limitées à examiner la capacité de leur système fiscal à traiter efficacement les questions BEPS considérées comme pertinentes pour la mobilisation des ressources nationales et le développement durable des pays en développement. Sur la base de l'évaluation des forces et des faiblesses, l'outil B.A.T. fournit des suggestions de priorités potentielles pour des mesures spécifiques et des activités de renforcement des capacités afin de lutter contre l'évasion fiscale internationale.

Que permet d'évaluer la B.A.T. ?

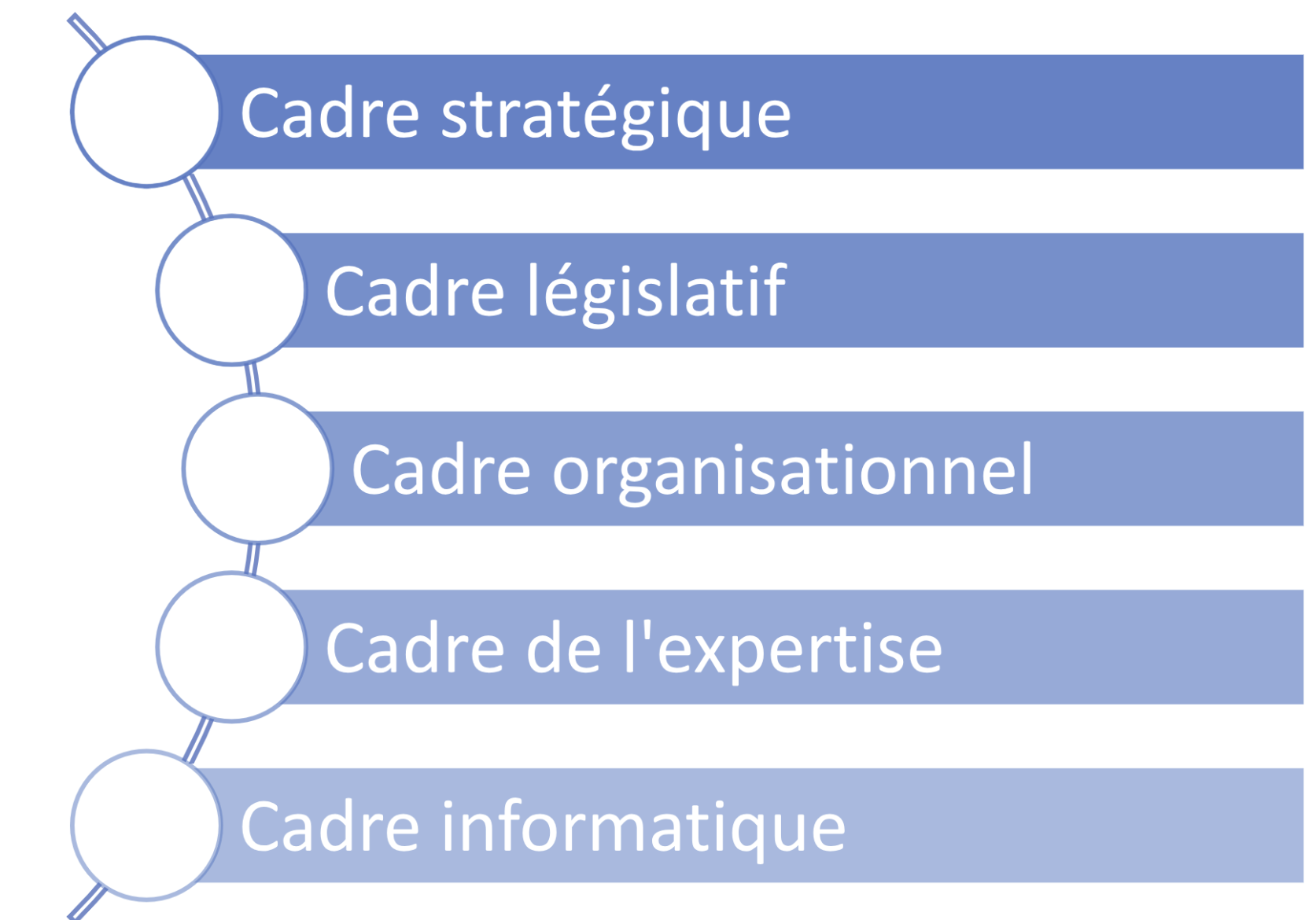

La B.A.T. évalue les défis dans cinq domaines clés:

L'évaluation porte à la fois sur certaines actions BEPS de l'OCDE/G20 et sur d'autres questions liées à l'érosion de la base d'imposition et au transfert de bénéfices, ainsi que sur d'autres mesures jugées pertinentes pour les pays en développement.

Comment cela fonctionne-t-il ?

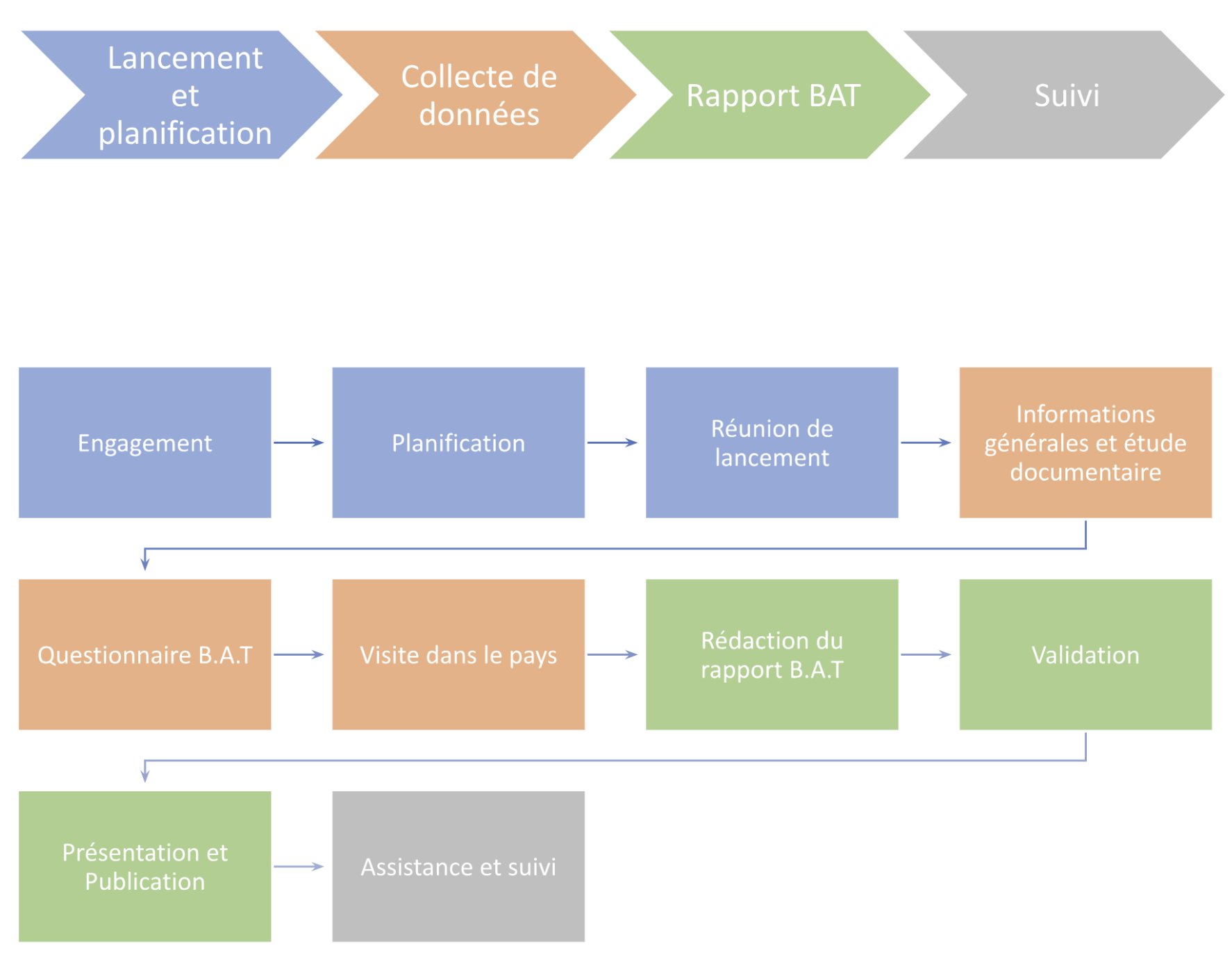

Le B.A.T. est lancé à la demande des autorités fiscales d'un pays. Le processus comprend quatre phases, divisées en dix étapes, comme illustré ci-dessous, et est mené par une équipe d'évaluation qualifiée.

l s'agit d'un processus d'évaluation complet impliquant une recherche documentaire, un questionnaire détaillé et des entretiens dans le pays. Les cinq domaines clés sont évalués sur la base de 46 indicateurs de performance, qui sont mesurés selon des critères de notation spécifiques. Une échelle à quatre points A-D est utilisée pour noter chaque indicateur de performance, en se référant aux meilleures pratiques internationales.

Le processus aboutit à un rapport solide, qui identifie les progrès réalisés par un pays dans la lutte contre le BEPS et les domaines à améliorer. Il comprend des recommandations sur les mesures réalisables qui peuvent être prises par les autorités fiscales pour lutter contre le BEPS et une définition des priorités pour la mise en œuvre de ces mesures. Il vise également à suggérer des actions spécifiques qui pourraient être entreprises pour commencer à mettre en œuvre ces mesures et à identifier les besoins et l'assistance possible pour le renforcement des capacités afin de répondre à ces besoins.

Pour plus d'informations sur le B.A.T., le processus et la méthodologie, consultez le manuel du B.A.T. [ajouter un lien] (en anglais uniquement) et notre FAQ.